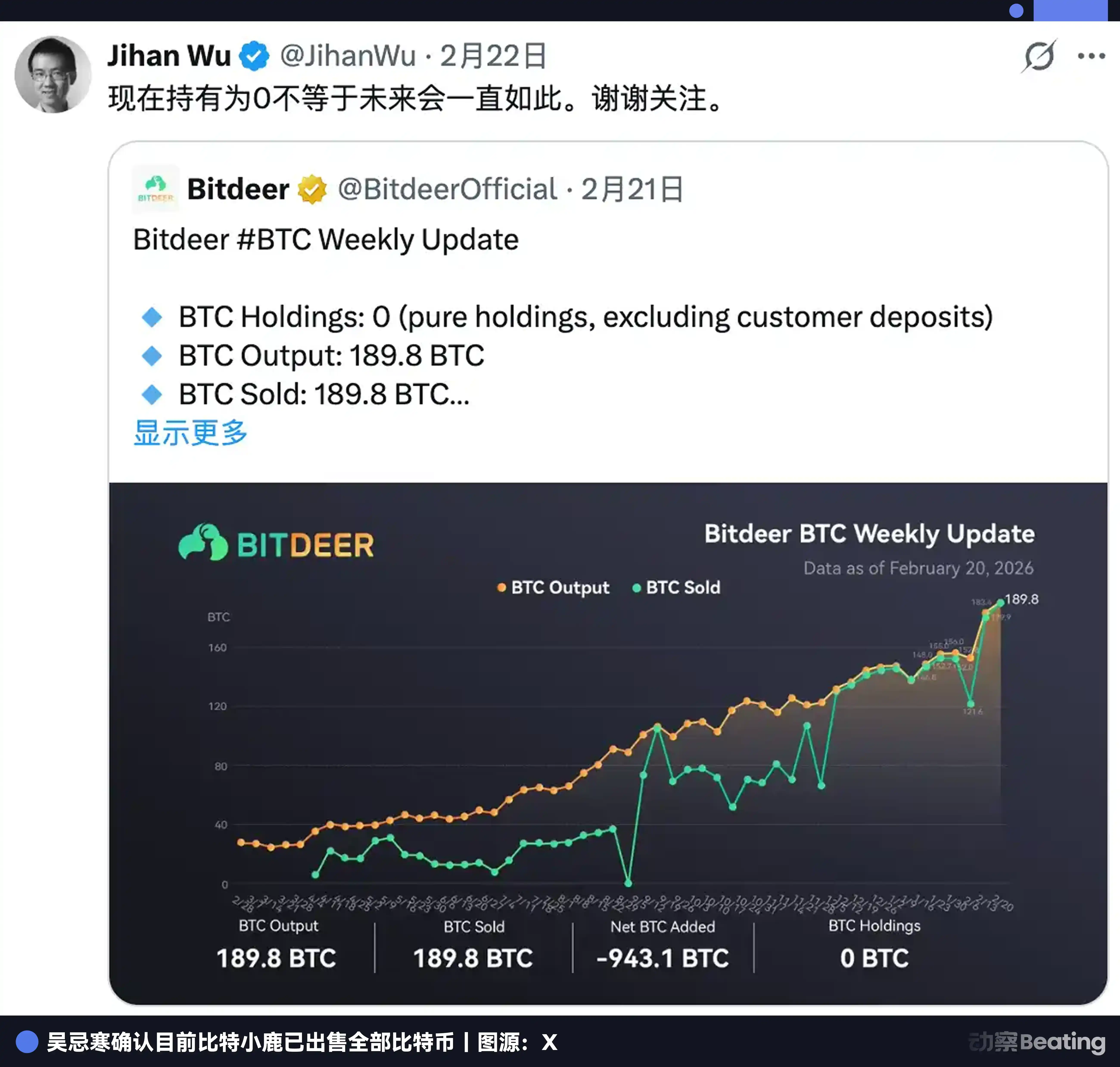

El 20 de febrero de 2026, Bitdeer publicó en X su actualización de producción semanal: esa semana extrajeron 189.8 BTC por sí mismos y los vendieron. El inventario restante de 943.1 BTC se vendió de una vez.

Saldo de Bitcoin: 0.

En realidad, desde el primer día, la minería de Bitcoin ha funcionado como una especie de arbitraje temporal.

Usar la electricidad y las máquinas de hoy para cambiar por los bitcoins de mañana. El garaje no procesa, no necesita clientes, no necesita marca. Lo que se invierte es el costo actual, se apuesta por el precio futuro. Si se acierta, el tiempo te hace ganar dinero.

Esta lógica ha funcionado durante más de una década. Lo que Wu Jihan está haciendo ahora es cambiar el objetivo de esta lógica.

El objetivo ha pasado del precio de la moneda al precio a largo plazo de la demanda de potencia computacional (hashrate) en el contexto de la IA. El medio ha pasado de usar electricidad para obtener monedas a endeudarse para comprar terrenos. El objeto del arbitraje ha cambiado, la estructura del arbitraje no.

La misma semana que liquidaron sus bitcoins, Bitdeer también completó la fijación de precio de una nueva deuda de 325 millones de dólares.

Según el informe financiero de Bitdeer, al 31 de diciembre de 2025, los préstamos en los libros de Bitdeer ascendían a 1.000 millones de dólares. Así que sumando son unos 1.300 millones de dólares de deuda.

La deuda es real, la compra de terrenos es real, pero el resultado de esta batalla difícil podría no conocerse hasta 2029.

I. Una empresa minera que no quiere hacer IA no es una buena compañía

Bitdeer se fundó en 2018, empezando como una plataforma de compartición de mineros. Actualmente es una de las mayores empresas mineras cotizadas del mundo, con una tasa de hash auto-minada de 63.2 EH/s, lo que la sitúa como la primera en tasa de hash auto-minada entre las empresas mineras cotizadas a nivel global, representando aproximadamente el 6% de la tasa de hash total de la red Bitcoin.

Pero ahora, Wu Jihan no quiere vender potencia de cálculo (hashing), quiere meterse en la energía.

Si desglosamos los informes financieros de Bitdeer, a principios de 2026, la capacidad total de suministro eléctrico global de Bitdeer era de 3002 MW, de los cuales 1658 MW estaban ya operativos y 1344 MW en construcción o por construir. Un centro de datos individual hiperescalar de Microsoft o Google suele tener un tamaño de 100 a 300 MW.

Es decir, 3002 MW equivalen a empaquetar la demanda eléctrica de 10 a 30 centros de datos hiperescalares de Google en una sola empresa. Así que, sobre el papel, la cartera de Bitdeer es muy considerable.

El uso principal de los 1.300 millones de dólares de deuda es bloquear activos de terrenos con acceso a energía en todo el mundo, allanando el camino para la transformación hacia centros de datos de IA.

El primero es Rockdale, Texas, 563 MW (incluyendo una expansión de 179 MW), operativo, principalmente minería. Este es el negocio principal, con un flujo de caja estable.

En segundo lugar, Clarington, Ohio, 570 MW, arrendamiento por 30 años, contrato de energía firmado, originalmente planeado para finalizar en Q2 de 2027, posicionado como estación central HPC/IA. Este es el núcleo de todo el plan de transformación hacia la IA. También es, actualmente, el mayor riesgo, lo detallaremos más adelante.

Luego está, Tydal, Noruega, 175 MW, en proceso de convertir la granja minera en un centro de datos para IA, se espera su finalización para finales de 2026, capaz de proporcionar 164 MW de carga IT efectiva. Recursos hidroeléctricos, coste energético competitivo. El coste de conversión es mucho menor que construir uno nuevo. Actualmente la carta con el progreso más rápido y el menor riesgo.

Tierra, electricidad, sala de servidores, estas tres cosas son denominadas en la industria de la IA como "activos más difíciles de replicar". Bitdeer se ha estado acumulando estos durante una década de operación de granjas mineras.

Vale la pena mencionar por separado algo que rara vez se comenta: SEALMINER. Bitdeer no solo está construyendo salas de servidores, sino que también está desarrollando sus propios chips para mineros. La serie SEAL ya va por la tercera generación, el SEAL03 tiene una eficiencia de 9.7 julios por terahash, el A3 Pro, producido en masa en septiembre de 2025, ya está en la primera división mundial. El SEAL04 apunta a 5 julios por terahash, si lo consigue, superará a todos los mineros de producción masiva del mercado. El margen bruto de los chips de desarrollo propio supera el 40%, muy por encima de la minería en sí.

Esto es lo que él hizo en su día en Bitmain: pasar de comprar picos ajenos a fabricar los suyos propios.

II. Cuánto se ha pedido prestado y cuántos beneficios puede traer la IA

Para meterse en IA, a finales de 2025, los préstamos en libros de Bitdeer superaban los 1.000 millones de dólares. Sumando los nuevos 325 millones de deuda de febrero de 2026, la deuda total supera los 1.300 millones de dólares.

En menos de dos años, múltiples rondas de financiación. En mayo de 2024, Tether invirtió 100 millones de dólares, convirtiéndose en el segundo mayor accionista, con warrants adjuntos, pudiendo añadir 50 millones más. Tres meses después, cayó el primer bono convertible por 150 millones, con un interés anual del 8.5%. En noviembre del mismo año, un segundo por 360 millones, con el tipo de interés reducido al 5.25%.

En noviembre de 2025, llegó un paquete: 400 millones en bonos convertibles más una ampliación de capital de 148.4 millones de acciones, dos operaciones coordinadas. En febrero de 2026, otros 325 millones en bonos convertibles más 43.5 millones en acciones, usando además 135 millones de ello para recomprar la deuda antigua de 2029, posponiendo el vencimiento del pago hasta 2032.

En total, más de 1.400 millones de dólares. El dinero fluye hacia mineros, centros de datos, infraestructura de IA, más la refinanciación rodante de la deuda.

Pero, cada vez que emite deuda, la acción de Bitdeer cae entre un 10% y un 17%. Esto ya es un reflejo condicionado fijo del mercado. Pero por suerte, la empresa siempre ha conseguido el dinero.

El corazón de la estructura de la deuda son los bonos convertibles. Este nuevo bono de 2032 tiene un precio de conversión inicial de unos 9.93 dólares, una prima del 25% sobre el precio de emisión de acciones simultáneo de 7.94 dólares. Si la acción sube a ese nivel, los tenedores de bonos se convertirán en acciones, no quieren efectivo. La empresa en realidad no necesita devolver el dinero, solo necesita que la acción suba.

La lógica del bono convertible es apostar a que el precio de tu propia acción subirá. Esto en sí mismo es una apuesta sobre si la narrativa de la IA será reconocida por el mercado. La carga de intereses anuales, calculada con un tipo medio del 5% y un principal de 1.300 millones, supera los 65 millones de dólares anuales. Y los ingresos anuales de 2025 por Cloud HPC/IA no llegaban ni a las migajas de 6 meses de intereses.

Actualmente, estos intereses se están pagando completamente con más emisiones de deuda. Decir que la presión no es grande es imposible.

Dada una inversión tan grande, sin duda se ven beneficios más objetivos. Entonces, veamos, ¿cuánto beneficio puede traer la IA a Bitdeer?

El negocio de IA ahora gana 10 millones al año, menos del 2% de los ingresos totales. Para una empresa con una capitalización de mercado de casi 2.000 millones de dólares, esta cifra es casi insignificante.

Por supuesto, este no será el final.

Las GPU de Bitdeer pasaron de 584 a 1792 en tres meses, se triplicaron. La utilización cayó del 87% al 41%, principalmente porque las máquinas se incorporaron demasiado rápido, las B200/GB200 aún están en fase de pruebas con clientes, aún no han empezado a facturar. La electricidad ya está lista, las máquinas se están instalando, el denominador está explotando, solo que los ingresos no han seguido el ritmo.

¿Qué tan alto es el techo?

Los cálculos de Roth/MKM estiman que, con la capacidad HPC completamente desplegada, el potencial de ingresos anualizados es de 850 millones de dólares. La gerencia es más agresiva: 200 MW totalmente dedicados a la nube de IA, más de 2.000 millones anualizados, el triple de los ingresos totales por minería de 2025.

Pero ambas cifras conllevan tres premisas: que la construcción se complete a tiempo, que se consigan contratos a largo plazo de nivel hyperscaler y que las GPU funcionen a plena capacidad.

Tres condiciones, de momento, se han cumplido.

Esta es la batalla que Bitdeer está librando: la minería alimenta a la IA, la IA pinta un panorama futuro (hace 'painting a cake', metáfora china para promesas vacías), si ese 'pastel' se materializará o no, depende de la ejecución en los próximos dos o tres años.

III. La batalla difícil radica en lo estrecha que es la ventana de tiempo

1.300 millones de deuda suena peligroso. Pero la estructura de deuda de Bitdeer está diseñada para ser más estable de lo que parece.

Las empresas altamente apalancadas suelen morir por la misma razón: la deuda vence concentrada, el efectivo no basta, se ven forzadas a vender activos a pérdida.

Bitdeer ha establecido las fechas de vencimiento de sus tres lotes de bonos convertibles en 2029, 2031 y 2032, respectivamente.

En cierto modo, es un colchón de amortiguación deliberadamente extendido. Cuando venza el primer lote, Tydal y Clarington deberían, en teoría, estar operativos; cuando venza el segundo, los ingresos por IA ya deberían poder hablar por sí mismos; cuando venza el tercero, el mercado ya tendrá su propio juicio sobre lo que es esta empresa. Tres nodos, tres oportunidades para renegociar.

Pero aunque los bonos convertibles dan tiempo, Wall Street no lo compra por ello. Keefe Bruyette recortó el precio objetivo de 26.5 dólares a 14 dólares. El precio actual de la acción ronda los 8 dólares. La señal del mercado es realista: la historia de la transformación necesita mostrar ingresos.

Pero toda esta presión le da a Wu Jihan lo que más necesita, y lo más cruel: tiempo.

El camino顺利 (suave) podría ser así: A finales de 2026, se completa la conversión de Tydal, el centro de datos hidroeléctrico de 164 MW en Noruega entra en línea, los contratos con clientes europeos empiezan a llegar. En 2027, gana el litigio de Clarington, los 570 MW en Ohio empiezan oficialmente la construcción, los grandes clientes estadounidenses se suman. Para 2028-2029, los dos activos centrales funcionan a plena capacidad, los ingresos se acercan a la escala de los 1.000 millones de dólares, los analistas releen a Bitdeer quitando el descuento de empresa minera y poniendo la etiqueta premium de infraestructura de IA. En 2029 vence el primer bono, los tenedores de bonos, mirando el precio de la acción, probablemente elijan convertir en lugar de cobrar efectivo.

Cada una de estas batallas difíciles, Wu Jihan debe superarlas en el punto correcto de tiempo.

Luego está Clarington.

En el mismo parque industrial de Ohio, hay un fabricante de acero llamado American Heavy Plate Solutions, que firmó en 2018 un arrendamiento de 30 años por 9.9 acres de tierra. Demandaron a Bitdeer: argumentan que la construcción del centro de datos de IA interferirá con las líneas eléctricas, carreteras, ferrocarriles y líneas de comunicación compartidas, violando las cláusulas restrictivas. Su petición es que el tribunal emita una orden de prohibición permanente, impidiendo que Bitdeer comience las obras.

Clarington representa el 42% de la cartera en construcción. Si se bloquea, toda la línea de tiempo debe reescibirse.

Así que el mayor riesgo puntual de Bitdeer en este momento no es la deuda, no es el precio de la acción, es una acería.

El lado de la minería tampoco se está quieto descansando. En febrero de 2026, la dificultad de la red Bitcoin se disparó un 14.7%, el mayor salto único desde mayo de 2021. Con la misma factura eléctrica, se extraen menos monedas. El margen bruto del Q4 ya había caído del 7.4% de hace un año al 4.7%. Esta pata de la minería se está afinando lentamente.

El peor camino también está claro: el litigio de Clarington se alarga dos años, la construcción se paraliza; Tydal se retrasa, la utilización de las GPU sigue rondando el 41%; en 2029 vence el primer bono, el efectivo en caja no basta, se ve forzado a refinanciar, la acción se diluye aún más, el listón de conversión se vuelve cada vez más difícil de alcanzar.

Ambos caminos existen de forma real.

IV. Vendieron todos los bitcoins, ¿y luego qué?

En el círculo minero hay una tradición: acumular monedas es una cuestión de fe, es avalar el valor a largo plazo de Bitcoin.

MARA acumuló 53,250 BTC, Riot acumuló 18,000 BTC, Strategy acumuló 71,000 BTC. Cuanto más acumulas, más cree el mercado que tienes fe.

Bitdeer ahora tiene cero.

La explicación oficial es: vender monedas es para proporcionar liquidez para comprar terrenos. Esta afirmación no tiene nada de malo. Sus pares también se mueven en la misma dirección, Riot vendió 200 millones de dólares en bitcoin para expandirse en IA, Bitfarms está abandonando el posicionamiento de "empresa bitcoin", MARA también está desplegando HPC.

Pero hay algo más fundamental aquí que la iteración de identidad.

La industria minera desde el primer día ha apostado por lo mismo: que algo en el futuro será más caro que el costo de hoy. Hace diez años minar, se apostaba a que el precio de la moneda subiría. Ahora comprar terrenos, se apuesta a que la demanda de potencia computacional estallará.

El objeto ha cambiado, la lógica del arbitraje temporal nunca ha cambiado.

Lo que Wu Jihan está comprando realmente es la posición de "no importa quién gane, tendrá que pagarme la factura de la luz".

No apostar por una carrera específica, solo bloquear la entrada a la carrera. Amazon no apostó por qué empresa de internet ganaría, solo les alquiló servidores a todos. A AT&T no le importa de qué hablas por teléfono, solo si has llamado o no.

Desde vender producto, a vender servicio, a cobrar rentas, la dirección de la evolución industrial siempre ha sido solo esta.

La diferencia solo está en si caminas hacia allí activamente, o te empujan hacia allí.

Wu Jihan ha comprado esta ventana con más de mil millones de dólares. Está esperando a que el dinero de la IA alcance la velocidad de la deuda.